Te explicamos cómo debes hacer tus aportes

03 de Enero 2022

Te contamos cómo realizar tus aportes, pero primero te explicamos lo básico que debes tener en cuenta para realizar los pagos.

¿Qué son los aportes parafiscales?

Los aportes son los pagos que todo empleador con trabajadores a cargo debe cancelar a una Caja de Compensación Familiar.

Otros aportes parafiscales son los que se hacen al Instituto colombiano de bienestar familiar y al servicio nacional de aprendizaje.

Se aporta sobre la totalidad de los pagos hechos por concepto de los diferentes elementos que integran el salario, en los términos de la Ley laboral, incluidos descansos remunerados de Ley y convencionales o contractuales.

¿Quién paga los aportes parafiscales?

Se aporta el 9% de la totalidad de la nómina devengada, cuya destinación es la siguiente:

Empleadores del sector privado:

2% para el Servicio Nacional de Aprendizaje, SENA

3% para el Instituto Colombiano de Bienestar Familiar, ICBF

4% con destino al subsidio familiar

Empleadores del sector público:

0.5% para el Servicio Nacional de Aprendizaje, SENA

0.5% para la Escuela Superior de Administración Pública, ESAP

1% para Institutos Técnicos

3% para el Instituto Colombiano de Bienestar Familiar, ICBF

4% con destino al subsidio familiar

Notas importantes:

El Gobierno Nacional, mediante el Decreto 1931 de junio del 2006, obliga a todos los empleadores a realizar el pago de los aportes parafiscales a las Administradoras del Sistema de Seguridad Social, vía Internet, mediante el uso de la Planilla Integrada de Liquidación de Aportes, conocida como PILA, bien sea en su modalidad electrónica o asistida. Para mayor información puede contactarnos en el teléfono 360 70 80, opción 1-2, o si lo prefiere haga clic aquí.

La no causación de salarios no ocasiona el pago de aportes, pero se debe informar por escrito esta eventualidad al Departamento de Subsidio de Comfama. No es suficiente el retiro de los trabajadores de Comfama. La no cancelación de dos (2) mensualidades consecutivas constituye mora reincidente en el pago de los aportes y es causal de expulsión.

Obligatoriedad del pago de aportes

El Estatuto Tributario dicta que para la deducción de gastos de salarios y descansos remunerados de Ley, convencionales y contractuales, los empleadores deben estar a paz y salvo con los aportes a la Caja de Compensación Familiar, SENA e ICBF, antes de presentar la declaración de renta. Los recibos expedidos por estas entidades son la prueba para dicha deducción.

El Artículo 25° de la Ley 788 de 2002, modificó el artículo 644° del Estatuto Tributario el cual quedó así:

Sanción por no acreditar el pago de los aportes parafiscales

“El desconocimiento de la deducción por salarios, por no acreditar el pago de los aportes al Instituto de Seguros Sociales y a las entidades a que se refiere la Ley 100 de 1993, al Servicio Nacional de Aprendizaje, al Instituto Colombiano de Bienestar Familiar y a las Cajas de Compensación Familiar, de quienes estén obligados a realizar tales aportes, se efectuará por parte de la Administración de Impuestos, si no se acredita que el pago fue efectuado previamente a la presentación de la correspondiente declaración del impuesto sobre la renta y complementarios.

La Dirección de Impuestos y Aduanas Nacionales, desarrollará programas de fiscalización, para verificar el cumplimiento de los contribuyentes con los aportes parafiscales y proceder al rechazo de costos y deducciones, de conformidad con lo establecido en este artículo”.

Factores salariales base de aportes

Según el artículo 17 de la Ley 21/82: "para efectos de la liquidación de los aportes se entiende por nómina mensual de salarios la totalidad de los pagos hechos por concepto de los diferentes elementos integrantes del salario en los términos de la Ley laboral, cualquiera que sea su denominación y además, los verificados por descansos remunerados de ley y convencionales o contractuales.

Los pagos hechos en moneda extranjera deberán incluirse en la respectiva nómina, liquidados al tipo de cambio oficial y vigente el último día del mes al cual corresponde el pago".

¿Sobre qué se aporta?

Sobre la totalidad de los pagos hechos por concepto de los diferentes elementos que integran el salario, en los términos de la Ley laboral, incluidos descansos remunerados de Ley y convenciones contractuales.

Factores de liquidación de aportes

Sector privado:

Salarios.

Sobresueldos, jornales.

Salario en especie.

Recargo por trabajo extra o suplementario.

Recargo por trabajo en días de descanso obligatorio.

Salario integral (70%), excluye el factor prestacional.

Comisiones o porcentajes sobre ventas de personal vinculado laboralmente.

Pagos por unidad de tiempo, por obra, a destajo o por tarea.

Remuneración por trabajo a domicilio.

Remuneración a socios industriales pactadas como salario.

Viáticos permanentes en lo relativo a manutención y alojamiento.

Vacaciones.

Remuneración por contratos agrícolas.

Bonificaciones, auxilios o primas extralegales de carácter habitual. Excepto que se hayan pactado por escrito como no constitutivas de salario.

Sector público:

Asignación básica.

Salario en especie. (Alimentación, vestido y alojamiento).

Recargo por trabajo extra o suplementario.

Recargo por trabajo en días de descanso obligatorio.

Incremento por antigüedad.

Gastos de representación.

Prima técnica.

Auxilio de alimentación.

Prima de servicios.

Bonificación por servicios prestados.

Viáticos percibidos por funcionarios en comisión. (alojamiento y manutención).

Vacaciones.

Bonificaciones, auxilios o primas extralegales de carácter habitual. Excepto las pactadas por escrito como no constitutivas de salario.

Procedimiento para el pago de aportes

Para realizar el pago de sus aportes, como empleador, de una manera fácil tenga en cuenta esta información:

1. Oportunidad

Con el fin de brindar agilidad y comodidad no sólo a los empresarios sino a las entidades recaudadoras de los pagos de aportes parafiscales, el Gobierno Nacional mediante el Decreto 1464 de 2005, y el Decreto 1670 de 2007 unificó las fechas de pago de aportes y seguridad social.

Esta norma debe ser acogida por todos los aportantes, es decir que a partir del 1 de agosto de 2007, se deben pagar los dineros a las entidades recaudadoras en las fechas fijadas según los 2 últimos dígitos del NIT. Si desea conocer la fecha hasta la cual puede realizar el pago consulte el calendario de pagos.

De acuerdo al Decreto 1670 de 2007, los empleadores que están obligados al pago de aportes y parafiscales mediante el sistema PILA (Planilla Integrada de Liquidación de Aportes) deben hacerlo por éste medio según el calendario de vencimientos previsto en el decreto. Quienes tengan excepción vigente para el pago de aportes mediante éste sistema, podrán realizar el pago de cada mes, utilizando el sistema de cupón suministrado por la Caja de Compensación, hasta tanto lo determine la autoridad nacional.

2. Medios de pago

Electrónico PILA. Ver más

Asistido PILA. Consignación bancaria un día hábil después de haber obtenido el PIN con su operador de información.

Pago en línea. Permite a los empleadores afiliados a Comfama, exceptuados del pago mediante PILA, hacer sus aportes mensuales de manera electrónica a través de numerosas entidades bancarias.

3. Excepciones

Únicamente permanecen exceptuados de pagar sus aportes mediante el sistema PILA, las entidades que reciban recursos del Sistema General de Participación, como las instituciones de prestación de servicios de salud de la red pública, y los pensionados que cotizan voluntariamente por sí mismos.

Vencimiento de pagos

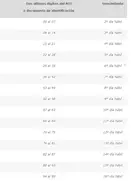

El Decreto 1990 del 6 de diciembre de 2016, establece que todos los aportantes y cotizantes independientes, a los Sistemas de Salud, Pensión y Riesgos Laborales, así como a favor del servicio Nacional de Aprendizaje SENA, del Instituto Colombiano de Bienestar Familiar ICBF y de las Caja de Compensación Familiar, deben utilizar la Planilla Integrada de Autoliquidación de Aportes PILA, bien sea en su modalidad electrónica o asistida, para cancelar sus aportes a más tardar en las siguientes fechas:

Los operadores de información y las administradoras, tendrán un plazo de tres (3) meses para ajustar sus esquemas operativos con el fin de dar aplicación a esta disposición.

Uso de la PILA modalidad electrónica y asistida

Es importante señalar que el Decreto 1990 de 2016 también estableció que:

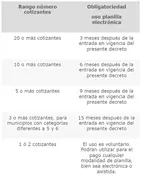

1. Los aportantes y los pagadores de pensiones cuyo número de cotizantes y/o pensionados sea superior a dos (2), deberán autoliquidar y pagar sus aportes utilizando la Planilla Integrada de Liquidación de Aportes PILA, mediante la modalidad de planilla electrónica, a partir de las siguientes fechas:

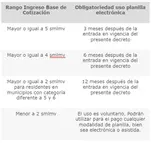

2. Los cotizantes independientes cuyo ingreso base de cotización sea igual o superior a dos (2) salarios mínimos legales mensuales vigentes, deberán autoliquidar y pagar sus aportes utilizando la Planilla Integrada de Liquidación de Aportes PILA, mediante la modalidad de planilla electrónica, a partir de las siguientes fechas:

Planilla Integrada de Liquidación de Aportes

Queremos invitarlo a conocer toda la información de su interés sobre el nuevo proceso que integra el pago por planilla de los aportes a la seguridad social.

Este nuevo sistema tiene por objetivo permitir que los empresarios (grandes y pequeños aportantes) realicen el pago integrado de los aportes a la seguridad social y demás parafiscales, a través de Internet, empleando para ello la Planilla electrónica; según el Decreto 1465 de 2005.

Puede pagar sus aportes con Pago de aportes a la seguridad social SOI, SuAporte o Asocajas.

Morosidad en los aportes

Comfama realiza un cobro de aportes, el cual consiste en una serie de acciones que tienen como fin recaudar los aportes de los empleadores que no cancelan oportunamente la obligación. Todo empleador que deja de aportar a partir de un mes adquiere el estado de moroso.

Cuando el empleador cancela los aportes pendientes de determinado período, Comfama reconoce a los trabajadores beneficiarios que estuvieren afiliados la cuota monetaria correspondiente a dicho tiempo.

Evita los inconvenientes que genera el no pago de aportes, consulta el calendario de aportes haciendo clic aquí y conoce las fechas en que debes realizar trámites como: pago de aportes, entrega de subsidios y reporte de novedades.

Acciones para el cobro de aportes

Según el tiempo de mora se procede así:

Un mes de mora: llamada de nuestra central de llamadas a la empresa y asesoría para proceder al pago

Dos meses de mora: el Departamento de Subsidio envía al empleador una carta que presta mérito ejecutivo, en la cual le relaciona los meses que adeuda y el monto estimado de los aportes adeudados. Además, puede recibir la llamada telefónica de un profesional de Comfama.

Vacío de aportes: se origina cuando el empleador deja de pagar aportes por un período de tiempo y continúa con los pagos por meses posteriores. Debe enviar carta especificando las razones del vacío de aportes, adjuntando los medios probatorios del caso. No se reconoce subsidio familiar a sus trabajadores hasta tanto aclare el vacío de aportes. A los empleadores que no aclararon su situación de mora y que el Consejo Directivo decidió su desafiliación, se les comunica la decisión por escrito.

Informe de morosos a la Superintendencia del Subsidio Familiar

La Superintendencia del Subsidio Familiar es el organismo del Estado encargado de la inspección y vigilancia de las entidades que recaudan los aportes y pagan el subsidio familiar de acuerdo con la normatividad general y los estatutos de cada Caja de Compensación Familiar.

Trimestralmente se debe informar a esta entidad los empleadores morosos y los expulsados por el Consejo Directivo de la Caja. Con esta información, la Superintendencia hace requerimientos a esos empleadores en los términos establecidos en el artículo 24 de la ley 789 del 2002.